Un avantage fiscal pour encourager la rénovation du parc ancien

Le décret n° 2025-913 du 5 septembre 2025 précise les conditions d’application de l’exonération de plus-value pour les opérations de réhabilitation lourde d’immeubles destinés au logement social.

Le contexte : La loi de finances 2024

L’article 9 de la loi de finances pour 2024 a étendu le bénéfice de l’exonération temporaire de plus-value (article 150 U, 7° du II du CGI) aux opérations de réhabilitation lourde, à condition qu’elles soient définies par décret.

Objectif : Favoriser la production de logements sociaux et intermédiaires par la transformation du parc ancien.

Le décret du 5 septembre 2025 : La définition attendue

Le décret crée un nouvel article 41 duovicies-0 H bis dans l’annexe III au CGI, qui définit précisément ce qu’est une « réhabilitation lourde » au sens fiscal.

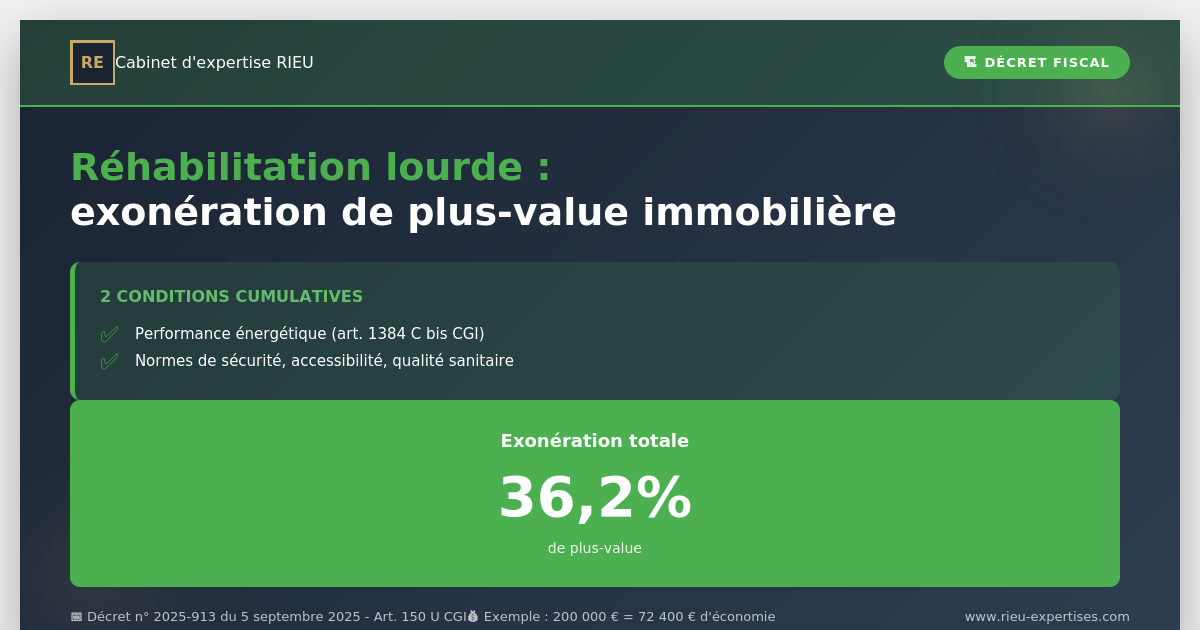

Les conditions de la réhabilitation lourde

Condition n°1 : Performance énergétique et environnementale

Les travaux doivent permettre d’atteindre le niveau de performance énergétique et environnementale mentionné au 5° du I de l’article 1384 C bis du CGI.

En pratique :

- Isolation thermique performante

- Système de chauffage efficient

- Ventilation conforme

- Équipements basse consommation

Niveau requis : Équivalent ou proche des exigences pour les constructions neuves.

Condition n°2 : Sécurité, qualité sanitaire et accessibilité

Les bâtiments doivent respecter les critères définis au III de l’article 315 ter A de l’annexe III au CGI :

Sécurité d’usage :

- Installations électriques conformes

- Installations gaz sécurisées

- Garde-corps et protections

Qualité sanitaire :

- Ventilation suffisante

- Absence d’humidité excessive

- Salubrité générale

Accessibilité :

- Conformité aux normes PMR (Personnes à Mobilité Réduite)

- Ascenseurs si nécessaire

- Accès facilités

Condition n°3 : Justification documentaire

Sur demande de l’administration fiscale, le propriétaire doit produire les documents listés au 2° du IV de l’article 315 ter A.

Documents types :

- Attestations de conformité énergétique

- Diagnostics de performance énergétique (DPE)

- Certificats d’accessibilité

- Procès-verbaux de réception de travaux

L’avantage fiscal : Exonération de plus-value

Le principe

Lorsqu’un propriétaire réalise une réhabilitation lourde répondant aux critères, puis revend l’immeuble à un bailleur social ou intermédiaire, la plus-value réalisée est totalement exonérée d’impôt.

Le montant de l’exonération

Exonération totale :

- Taxe sur la plus-value : 19 %

- Prélèvements sociaux : 17,2 %

Total exonéré : 36,2 % de la plus-value

Exemple chiffré

Opération :

- Achat immeuble ancien : 500 000 €

- Travaux de réhabilitation lourde : 300 000 €

- Coût total : 800 000 €

- Revente à bailleur social : 1 000 000 €

Calcul de la plus-value :

- Plus-value brute : 1 000 000 € – 500 000 € = 500 000 €

- Majoration pour travaux (15 %) : + 75 000 €

- Plus-value nette imposable : 425 000 €

Sans exonération :

- Impôt : 425 000 € x 36,2 % = 153 850 €

Avec exonération :

- Impôt : 0 €

- Gain fiscal : 153 850 €

Qui peut bénéficier de l’exonération ?

Les cédants éligibles

✅ Toute personne physique ou morale propriétaire d’un immeuble ✅ Ayant réalisé une réhabilitation lourde conforme ✅ Vendant à un organisme agréé

Les acquéreurs éligibles

✅ Organismes HLM ✅ Sociétés d’économie mixte (SEM) ✅ Organismes de logement intermédiaire agréés

⚠️ Important : La revente à un particulier ou promoteur privé n’ouvre pas droit à l’exonération.

Stratégie d’investissement

Le montage gagnant-gagnant

Pour l’investisseur :

- Identifier un immeuble ancien dégradé

- Réhabiliter en respectant les critères du décret

- Revendre à un bailleur social

- Bénéficier de l’exonération fiscale

Pour le bailleur social :

- Acquisition d’un immeuble rénové

- Performance énergétique garantie

- Prix potentiellement négocié (vendeur exonéré)

Pour la collectivité :

- Augmentation du parc social

- Amélioration énergétique

- Revitalisation urbaine

Les points de vigilance

- Anticiper les critères dès le début

- Étude de faisabilité énergétique

- Vérification des normes d’accessibilité

- Budget suffisant pour atteindre les niveaux requis

- Constituer le dossier justificatif

- Documents à rassembler dès la fin des travaux

- Conservation pendant au moins 6 ans

- Sécuriser la revente

- Contact préalable avec bailleurs sociaux

- Promesse de vente avant travaux si possible

- Respecter le calendrier

- Durée des travaux à anticiper

- Délai de revente après travaux

Comparaison avec les autres dispositifs

| Dispositif | Réhabilitation lourde | Malraux | Denormandie |

| Avantage | Exonération plus-value | Réduction IR | Réduction IR |

| Cible | Vente au social | Conservation | Location privée |

| Taux | 36,2 % | 22-30 % | 12-21 % |

| Normes | Élevées | Patrimoine | Intermédiaires |

Conclusion

Le décret du 5 septembre 2025 crée un outil fiscal (puissant ?) pour encourager la réhabilitation du parc ancien au profit du logement social.

Les clés du succès : ✅ Identifier les bons immeubles ✅ Respecter scrupuleusement les critères ✅ Documenter toutes les étapes ✅ Sécuriser la revente au secteur social

Un dispositif présenté comme gagnant-gagnant pour l’investissement immobilier responsable et la politique du logement. Mais cette promesse se vérifie-t-elle dans les faits ?

Retrouvez une analyse approfondie et la réponse à cette question sur mon site : https://rieu-expertises.com/