La question que je me suis posée :

Le dispositif d’exonération de plus-value pour réhabilitation lourde peut-il constituer un modèle économique viable pour les promoteurs dans le contexte actuel ?

📊 ANALYSE ÉCONOMIQUE DU DISPOSITIF

- Structure du montage pour un promoteur

Schéma type

Phase 1 – Acquisition

- Achat immeuble ancien dégradé : X €

- Frais d’acquisition (notaire, etc.) : ~8 % de X

Phase 2 – Travaux

- Réhabilitation lourde : Y €

- Coût total immobilisé : X + Y + frais

Phase 3 – Revente

- Prix de vente au bailleur social : Z €

- Plus-value : Z – (X + Y + frais)

- Exonération fiscale : 36,2 % de la plus-value

Équation de rentabilité

Pour que l’opération soit viable :

Z > (X + Y + frais) + marge minimale requise

La question clé : L’exonération fiscale de 36,2 % suffit-elle à générer cette marge minimale ?

Données du contexte actuel (2024-2025)

- Coûts de construction/réhabilitation

Observation factuelle :

- Coûts des matériaux : +20 à 30 % depuis 2020

- Main d’œuvre : tensions sur disponibilité + hausse des salaires

- Normes énergétiques : surcoût estimé +15 à 25 % pour atteindre les performances requises

Exemple chiffré (réhabilitation lourde complète) :

- Coût moyen : 1 500 à 2 500 €/m² (selon localisation et état initial)

- Pour un immeuble de 500 m² : 750 000 € à 1 250 000 €

- Prix de revente aux bailleurs sociaux

Observation factuelle :

- Bailleurs sociaux : budgets contraints par plafonds de loyers

- Prix d’acquisition bailleurs sociaux : généralement inférieur au marché libre

- Écart observé : -10 à -20 % vs marché privé

Facteur limitant : Le bailleur social ne peut pas payer plus que ce que ses loyers plafonnés lui permettront de rentabiliser.

- Financement et taux d’intérêt

Contexte 2024-2025 :

- Taux d’intérêt : 4 à 5 % (vs 1-2 % en 2020-2021)

- Durée d’immobilisation : 18 à 36 mois (acquisition + travaux + vente)

- Coût du portage financier : significatif

- Calcul économique objectif

Simulation d’une opération type

Hypothèses :

- Immeuble 500 m², 10 logements

- Localisation : ville moyenne

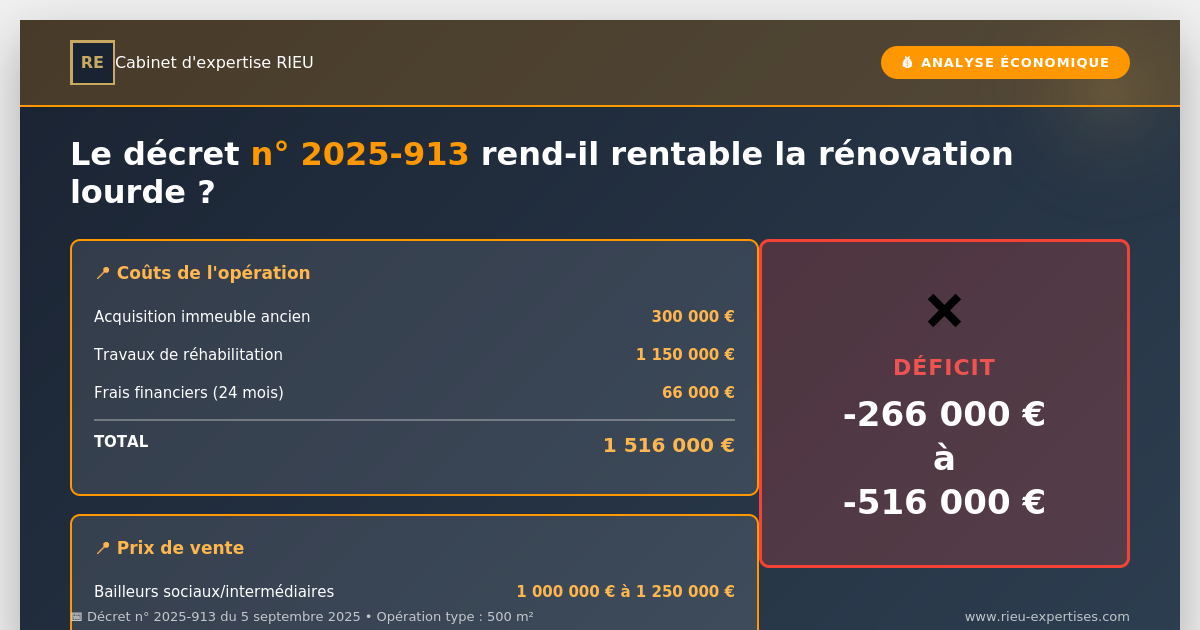

Acquisition :

- Prix d’achat : 300 000 € (600 €/m²)

- Frais : 24 000 €

- Total acquisition : 324 000 €

Travaux de réhabilitation lourde :

- Coût travaux : 1 000 000 € (2 000 €/m²)

- Études, maîtrise d’œuvre : 50 000 €

- Imprévus (10 %) : 100 000 €

- Total travaux : 1 150 000 €

Frais financiers :

- Taux : 4,5 %

- Durée : 24 mois

- Coût du portage : ~66 000 €

COÛT TOTAL : 1 540 000 € (soit 3 080 €/m²)

Prix de vente au bailleur social :

- Estimation haute : 2 500 €/m² = 1 250 000 €

- Estimation basse : 2 000 €/m² = 1 000 000 €

Résultat :

- Scénario optimiste : -290 000 € (perte)

- Scénario pessimiste : -540 000 € (perte)

Avec exonération de plus-value : Non applicable car il n’y a pas de plus-value mais une moins-value.

- Pour qu’un promoteur soit rentable

Calcul à rebours

Marge minimale requise par un promoteur : 15 à 20 % du coût de revient

Pour un coût de revient de 1 540 000 € :

- Marge minimale : 231 000 € à 308 000 €

- Prix de vente nécessaire : 1 771 000 € à 1 848 000 €

- Soit : 3 542 € à 3 696 €/m²

Comparaison avec prix bailleurs sociaux :

- Prix bailleur social : 2 000 à 2 500 €/m²

- ÉCART : -1 000 à -1 700 €/m²

- Sur 500 m² : -500 000 € à -850 000 €

L’exonération de 36,2 % peut-elle combler cet écart ?

❌ NON, car l’exonération ne joue que s’il y a une plus-value.

Dans la configuration actuelle, il n’y a pas de plus-value, donc l’exonération est sans objet.

- Cas où le dispositif pourrait fonctionner

Hypothèse n°1 : Acquisition d’immeubles à très bas prix

Condition :

- Immeubles très dégradés, voire insalubres

- Prix d’acquisition : < 500 €/m²

- Zones tendues où bailleurs sociaux payent mieux

Exemple :

- Acquisition : 250 000 € (500 €/m²)

- Travaux : 1 000 000 €

- Coût total : 1 340 000 € (2 680 €/m²)

- Vente bailleur social : 1 550 000 € (3 100 €/m²)

- Plus-value : 210 000 €

- Exonération fiscale : 76 000 € (36,2 %)

- Marge nette après exonération : 76 000 €

- Taux de marge : 5,7 %

Conclusion sur cette hypothèse : ⚖️ Rentabilité limite : Taux de marge très faible (5,7 % vs 15-20 % requis normalement)

Hypothèse n°2 : Zones très tendues

Condition :

- Bailleurs sociaux acceptent de payer proche du marché

- Prix de vente : 3 500 à 4 000 €/m²

Exemple :

- Acquisition : 400 000 € (800 €/m²)

- Travaux : 1 000 000 €

- Coût total : 1 470 000 € (2 940 €/m²)

- Vente bailleur social : 1 850 000 € (3 700 €/m²)

- Plus-value : 380 000 €

- Exonération fiscale : 138 000 €

- Marge nette : 138 000 €

- Taux de marge : 9,4 %

Conclusion sur cette hypothèse : ⚖️ Rentabilité faible mais possible : Taux de marge 9,4 % (en-dessous des standards mais acceptable en zone tendue)

- Limites structurelles du dispositif

- Décalage entre coût de production et capacité d’achat des bailleurs sociaux

Le problème fondamental :

Les bailleurs sociaux sont contraints par :

- ✅ Plafonds de loyers réglementaires (PLUS, PLAI, PLS)

- ✅ Capacité d’endettement limitée

- ✅ Subventions publiques en baisse

Conséquence : Ils ne peuvent payer plus que ce que leur modèle économique permet, indépendamment du coût réel de production.

Illustration :

- Coût de revient promoteur : 3 000 €/m²

- Prix maximum bailleur social : 2 500 €/m²

- Écart : -500 €/m² (- 16,7 %)

L’exonération de 36,2 % ne joue QUE sur la marge, pas sur le déficit structurel.

- Le dispositif profite aux opérations déjà rentables

Observation :

L’exonération de plus-value bénéficie surtout aux opérations qui :

- Ont acheté à très bas prix (immeubles en ruine, contentieux…)

- Sont en zone très tendue (bailleurs sociaux payent mieux)

- Ont des coûts de travaux maîtrisés

Pour ces opérations :

- ✅ Il y a déjà une plus-value

- ✅ L’exonération de 36,2 % améliore encore la rentabilité

Pour les opérations marginales :

- ❌ Pas de plus-value = exonération sans objet

- ❌ Le dispositif ne « sauve » pas l’opération

- Comparaison internationale

Modèle allemand

Dispositif : Subventions directes aux coûts de travaux (30 à 40 %)

Avantage : Réduit le coût de revient avant la vente

Résultat : Permet l’équilibre économique même avec prix bailleurs sociaux contraints

Modèle français (dispositif analysé)

Dispositif : Exonération fiscale après la vente (sur la plus-value)

Limite : Ne fonctionne que s’il y a déjà une plus-value

Résultat : Améliore les marges des opérations rentables, ne rend pas rentables les opérations déficitaires

📋 SYNTHÈSE

Le dispositif peut-il maintenir une activité promoteur ?

✅ OUI, dans des cas limités :

- Immeubles acquis à très bas prix

- Prix d’acquisition < 500-700 €/m²

- Immeubles en ruine, contentieux, insalubrité

- Zones très tendues

- Grandes métropoles

- Où bailleurs sociaux paient > 3 000 €/m²

- Opérations avec effet de levier fort

- Achats en VEFA à prix maîtrisé

- Montages avec subventions complémentaires (ANAH, collectivités)

Estimation quantitative :

- 5 à 15 % du marché potentiel de la réhabilitation pourrait être concerné

❌ NON, pour la majorité des cas :

- Immeubles en zones moyennement tendues

- Prix d’acquisition déjà significatifs (> 1 000 €/m²)

- Bailleurs sociaux payent < 2 500 €/m²

- Équation économique impossible

- Contexte actuel de coûts élevés

- Matériaux : +25 % vs 2020

- Taux d’intérêt : x3 vs 2020-2021

- Normes énergétiques : surcoûts importants

- Exigences du décret potentiellement coûteuses

- Performance énergétique élevée

- Mise aux normes complète (accessibilité, sécurité)

- Risque de dépassements budgétaires

Estimation quantitative :

- 85 à 95 % du marché : Équation économique négative même avec exonération

🎯 RÉPONSE FINALE

Question : Ce système peut-il permettre au promoteur de maintenir une activité dans le contexte actuel ?

Réponse factuelle :

📊 Le dispositif est un outil incitatif MARGINAL, pas un levier structurel.

Il peut aider dans :

- ✅ Des niches de marché spécifiques (5-15 % des cas)

- ✅ Améliorer la rentabilité d’opérations déjà viables

- ✅ Débloquer quelques opérations à l’équilibre fragile

Il ne peut PAS :

- ❌ Résoudre le décalage structurel coûts de production / prix bailleurs sociaux

- ❌ Compenser la hausse des coûts (matériaux, taux, normes)

- ❌ Rendre rentable une opération structurellement déficitaire

Pour un effet significatif, il faudrait :

1️⃣ Subventions directes aux travaux (réduction du coût de revient) 2️⃣ Augmentation des prix d’achat bailleurs sociaux (par hausse des plafonds de loyers ou subventions) 3️⃣ Cumul avec d’autres dispositifs (TVA réduite, prêts bonifiés, aides ANAH…)

Conclusion mesurée :

Le dispositif d’exonération de plus-value est utile mais insuffisant pour permettre, à lui seul, le maintien d’une activité promoteur significative dans le contexte actuel.

Il constitue un complément appréciable pour les opérations déjà viables, mais pas un moteur de relance du secteur de la réhabilitation lourde au profit du logement social.